2025年,当多数投资者在A股的震荡中感到无所适从时,一只名为太平智远的定开股票基金却实现了50.30%的净值增长,跑赢基准34.64个百分点。其基金经理在年报中总结,核心策略是延续“哑铃型”配置,动态调整两端资产比例。

这个听起来像健身器材的策略,到底是如何在市场的惊涛骇浪中,实现如此稳健的收益的?

一个真实案例,策略的核心是“两头下注”

太平智远基金的“哑铃”并非特例。

2026年3月,当A股持续回调、市场情绪低迷时,资金通过ETF的流动呈现出一个鲜明的特征:一边是中证红利、自由现金流等防御性ETF获得数十亿资金净流入,作为“避风港”;另一边,新能源电池、AI算力等成长方向ETF同样获得超20亿资金布局,进行左侧抄底。

这就像一艘在风浪中航行的船。船长知道前方天气多变,既可能有狂风暴雨,也可能突然放晴。他绝不会把所有物资都堆在甲板上(全仓进攻),也不会全部锁进底舱(全仓防守)。他的做法是:船底压上沉重的压舱石(防御资产),确保船身稳定,不会轻易倾覆;同时,甲板上准备好结实的渔网(进攻资产),一旦风平浪静,就立刻撒网捕鱼。

“哑铃策略”就是这个思路。它放弃预判单一方向,也不配置那些“食之无味、弃之可惜”的中等风险资产。而是把组合极端地分为两头:

防御端(压舱石):通常是高股息、现金流充沛的价值型资产,比如红利ETF、银行、公用事业股。它们的任务是提供稳定现金流,在市场下跌时跌得少。

进攻端(捕鱼网):聚焦高景气、高弹性的成长赛道,如AI算力、半导体、新能源。它们的任务是在市场反弹或热点轮动时,博取超额收益。

拆解“压舱石”和“捕鱼网”,机构具体怎么配?

理解了“两头下注”的逻辑,我们来看看机构在实战中,两端具体放的是什么。

“压舱石”(防御端,通常占60%):

资产类型:核心是自由现金流和高股息。企业就像人,自由现金流是刨除所有开支后,真正能自由支配的“净收入”。现金流充沛的企业,抗风险能力强,分红也实在。

代表选择:像价值ETF易方达(159263)、**自由现金流ETF易方达(159222)**就是这类资产的打包工具。2026年3月,自由现金流ETF单月逆势吸金超过104亿元。

核心逻辑:不求暴涨,但求稳定。这类资产与市场整体波动的关联度低,在弱市中是天然的“安全垫”。南方基金测算,自由现金流资产与科技成长板块的相关性系数仅为0.23(1为完全同步)。

“捕鱼网”(进攻端,通常占40%):

资产类型:紧扣产业趋势和政策支持的方向。当前主要是两条线:能源安全(传统能源+新能源)和AI算力。

代表选择:例如储能电池ETF(159566)、半导体设备ETF(159558)。机构认为,能源格局重塑和AI革命带来的需求是确定性的。

核心逻辑:用较小的仓位,去捕捉可能的大机会。就像捕鱼,网不能太重(仓位不宜过高),但要结实(标的要有真实业绩支撑),看准时机撒出去。

还有一种更简单的“变形哑铃”,叫股债搭配。一半资金买股基(进攻),一半资金买中短债基金(防御)。

例如汇安基金的组合,用连续27个季度正收益的短债基金,搭配年内收益翻倍的成长股基,利用股债“跷跷板”效应,使整个组合的波动大幅降低,夏普比率(风险收益比)达到1.87,远高于单纯买股基。

为什么它比“猜热点”更有效?数据对比

在震荡市里,很多投资者喜欢追逐轮动的热点,但往往沦为“接盘侠”。哑铃策略的核心优势在于,它不依赖“猜对”下一个热点。

我们来看一组对比数据:

vs 行业轮动:在主线不明的震荡市,个人投资者追逐热点轮动的胜率仅35%,因为“一日游”行情频发。而哑铃策略通过两端布局,覆盖了可能的机会,胜率达到68%。更重要的是,它的年均换手率只有30%(交易成本约0.3%),而频繁轮动的交易成本可能高达2.5%。

vs 核心卫星策略:这是另一种经典配置,用大部分资金(核心)买稳健的宽基指数(如沪深300),小部分资金(卫星)去博行业机会。但在震荡市中,它的表现不如哑铃策略灵活。

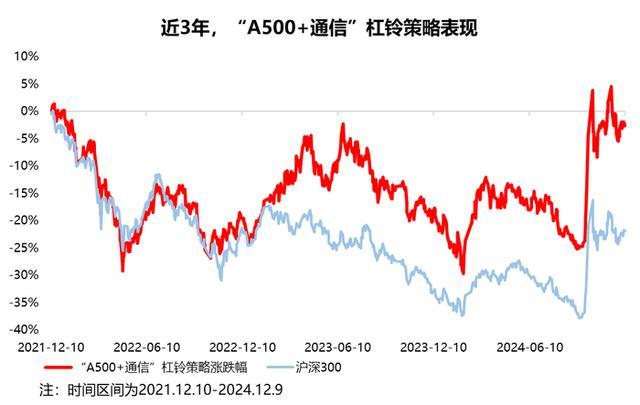

回测数据显示(2021-2024年),哑铃策略(如中证A500+通信行业组合)相比沪深300的年均超额收益为12.5%,最大回撤仅为沪深300的62%。

而同期的核心卫星策略,年均超额收益为6.8%,最大回撤也更大。

关键在于“低相关性对冲”。当市场恐慌下跌时,科技成长(进攻端)可能跌得狠,但高股息红利(防御端)相对抗跌,甚至逆势上涨,起到了缓冲作用。当市场反弹时,进攻端又能快速跟上。

就像中证红利ETF与中证2000增强ETF的组合,在震荡市中呈现出“跷跷板”效应,使整体回撤比持有单一资产降低了30%以上。

普通人如何上手?避开误区,记住要点

对于普通投资者,无需复杂模型,记住几个要点就能构建自己的“哑铃”。

首先,避开两个最常见误区:

把防御端当成短期炒作工具。有人看到红利资产涨就去追,这违背了其“压舱石”的长期持有初衷。选择时,要关注企业自由现金流的“质量+可持续性”,避开为美化报表而削减研发投入的“财务魔术”陷阱。

在进攻端上押注过重。严格将进攻仓位的比例控制在一定范围内(如总资产的30-40%),并设置明确的止损线(例如-5%),触及即离场。

一个可参考的简易配置框架:

第1步:确立底仓(防御端)。将60%的资金配置于红利低波ETF或自由现金流ETF,这部分目标不是赚大钱,而是提供稳定感和现金流。

第2步:设置卫星仓(进攻端)。将40%的资金用于捕捉机会。可以进一步拆分为两小份:一份布局AI算力/半导体等长期赛道;另一份作为机动资金,在市场出现恐慌性普跌(如单日超4000只股下跌)时,低吸看好的方向。

第3步:管理仓位与情绪。总仓位建议控制在5-7成,保留现金。不要追涨日内大涨的热点,那往往是量化资金出货的信号。

归根结底,哑铃策略在震荡市中的有效性,源于它承认“预测是困难的”,转而追求“应对是确定的”。 它不赌单边牛市,也不消极防守,而是通过一套机械化的资产分配,确保自己无论市场风格如何摇摆,总有一端能发挥作用,从而平稳穿越迷雾。

对于无法精准踩准节奏的普通人来说正规股票配资机构,这或许比费心猜测明天哪个板块会涨,要可靠得多。

网配查提示:文章来自网络,不代表本站观点。